translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

综合报告的“综合评价”2.0:身体力行

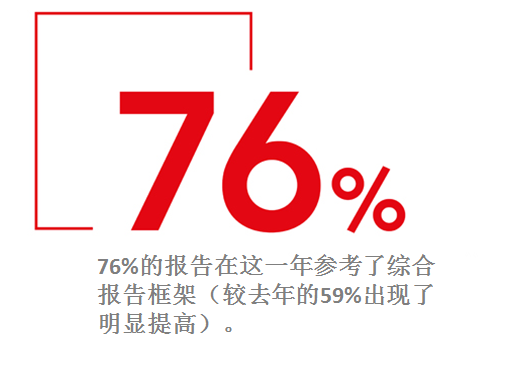

上年度,综合报告的质量有了显著提升,但企业仍有空间来获取更多效益。

两年来,ACCA一直在与国际综合报告委员会(IIRC)合作评议由综合报告商业网络参与方制作的企业报告样本——该网络是一家致力于采用综合报告框架的企业论坛。

《综合报告的“综合评价”:挑战和最佳实践》报告指出,虽然这些报告较好地诠释了企业战略及其运营环境,但仍有一些需要改进之处,例如一致性和可比性、简洁性,以及对价值创造模式的清楚说明。

一年来的进步

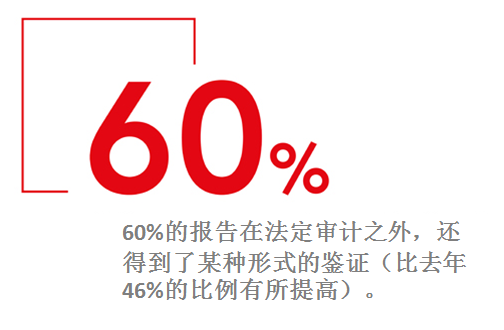

报告制作水平实现了令人惊叹的提高——特别是在数据质量方面。报告体现出了更高的一致性:这是去年报告评议中得分最低的领域之一,但今年已成为最出色的特征之一。

同时,本年度的报告也更显平衡,不过编制者可以采取更多措施来消除倾向性。

除此以外,我们还看到了更加关注简洁性的迹象。报告的篇幅已大为缩减:除去财务表格部分,所评议报告中近半数(49%)少于或只有100页(去年同等篇幅的比例为29%)。

新挑战

尽管有所改进,但企业在制作综合报告时仍面临着一系列挑战:

· 就战略与绩效、关键资源的使用及配置方式,以及如何借助短、中、长期关键资源来创造价值,清楚说明这些要素之间的联系

· 准确描述董事会在支持价值创造方面所起的作用

· 讨论企业的发展前景

· 对重要性原则的使用

为了破解这些难题,报告编制者需要将思考范围扩大到报告本身以外,关注企业的管理行为。

综合思考

若想充分利用综合报告来获益,综合思考至关重要。

企业反映最多是内部收益:95%参与调查的综合报告商业网络成员均表示,通过制作综合报告,他们对企业如何创造价值有了更明确的了解;70%的受访者观察到了部门之间的更多联系,从而将视角不断扩大。

其次,企业还收获了强有力的外部效益,特别是在与投资人和其他利益相关方增进互动方面。随着综合报告开始反映企业内一致化的前瞻性思维,它正逐步成为帮助企业管理和赢得前景展望信任的有效途径。

延展阅读

本文基于ACCA报告《综合报告的“综合评价”2.0:身体力行》。

下载报告正文通过↓链接或关注微信公众号完成

![]() 122.CN-pi-insights-IR-2.0(web).pdf

122.CN-pi-insights-IR-2.0(web).pdf

手机扫描二维码,关注ACCA中国官方微信。在对话框输入“0122”,即可将报告直接下载到您的手机。

为了制作优秀的综合报告(并展开综合思考),编制人员应自我提出10项问题:

1. 对我和企业而言,价值意味着什么?

2. 自身企业与竞争对手有何不同?

3. 本企业的使命何在?

4. 企业希望向何处发展(愿景)?

5. 我们将依靠哪些利益相关方来完成使命和实现愿景?

6. 为了达成这一目标,我们需要哪些关键资源?

7. 我们如何将使命与愿景转化为实际行动?为此,我们制定了怎样的战略?

8. 我将在未来1年、5年、10年和20年的时间跨度内看到怎样的变化,其中哪些会影响企业战略?我们需要以哪些不同的举措来应对这些改变?

9. 我如何知晓企业是否正在完成使命和实现愿景?我们的重要利益相关方怎样明确这一点?

10. 我怎样与董事会讨论这些问题?