translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

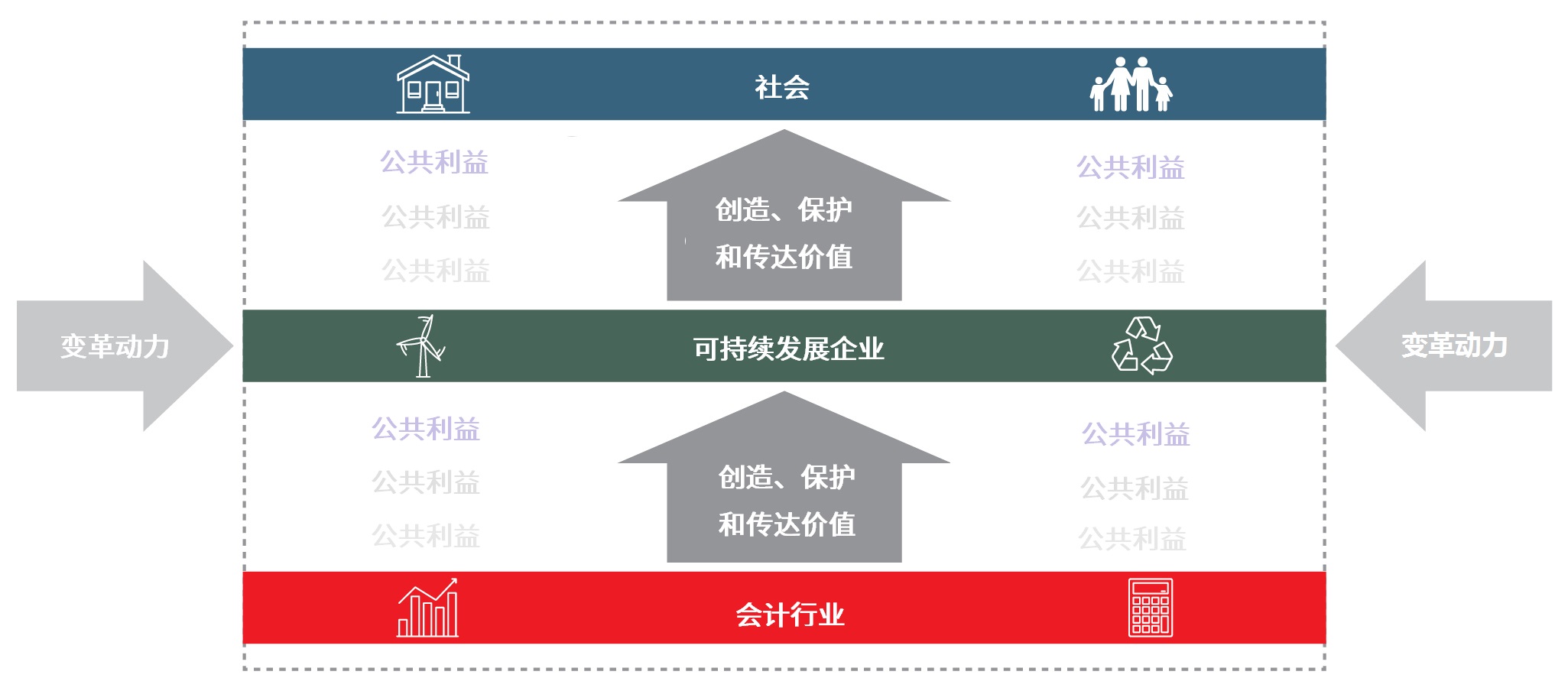

会计师、行业目标与可持续发展企业

会计行业为何独具优势,能够有力地支持企业和社会实现长期可持续发展和繁荣昌盛?

针对当前存在的各种变革动力,我们要重新思考如何成就可持续发展,社会大众则希望企业具备更高的可信度。有鉴于此,ACCA提出了“会计行业目标何在?”这一关键问题,并阐述了自身的观点。我们首先探讨了成为可持续发展企业的意义,以及那些变革动力对其产生影响的方式;随后更进一步剖析了财会行业所能发挥的作用——在助力企业、乃至更大范围的社会实现长期可持续发展和繁荣昌盛的过程中,该行业如何独具优势。

变革动力和可持续发展

为了能够可持续发展,企业需要积极主动地应对变革动力的挑战。各种变化,如技术的飞速进步等,正在彻底变革业务和财务功能,在增强数据洞察力的同时推动着新的机遇和业务模式。另一方面,对社会和环境事宜的关注——例如为达成联合国可持续发展目标而再次努力,企业需要思考和采取与以往截然不同的做法。以新冠肺炎疫情为代表的全球系统性冲击、以及英国脱欧等地缘政治事件都在对我们所有人发起挑战,必须迅速采取行动,同时坚持不懈地化解风险。人口结构和法规的改变进一步加剧了开展谨慎转型的迫切性,唯有如此,企业方可在金融资本概念以外,创造、保护和传达价值。

当今社会强烈呼唤着包容性和责任感。因此,企业必须设法赢得各方的信任与信心,确保自身活动不仅为投资者提供短期利润,同时也能为社会带来更丰硕的长远效益。

会计行业的目标

在几乎所有业务领域中,专业会计师一直处于帮助企业化解各种难题的核心位置——从应对充满挑战和竞争的运营环境,到合乎道德地创造和维护价值流。与之相应,财会行业已建立了一系列基本的管理职责,以保护所创造的价值和管理风险,并以透明、可靠、负责任的方式传达企业的行为与绩效。这些工作使得利益相关方能够做出更明智的判断。财会行业始终发挥着核心作用,推动企业问责及责任制度,从而令利益相关方对企业及其领导者建立信任。

在本报告中,我们探讨了财会行业应对这些动力的作用,并通过标准制定、法规和能力建设等实例,充分凸显出其在建立和维护更广泛的商业及金融环境方面,对于公共利益的重要性。

为何是会计行业担此重任?

专业会计师专注于公共利益,并通过终身学习和专业网络联系,依靠职业道德、商业和财务等领域的专业知识,为企业和社会创造、保护和传达价值发挥核心作用。整个社会目前正渴望建立信任,而财会行业能够真正成为其信任的来源。

就财会行业的各项特征而言,或许并非其独有,但将之组合在一起,我们就能总结出令人信服的理由,说明会计行业在建立和维护价值方面独具优势。其中包括: