translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

2019年中小企业反贿赂报告

本报告以2013年全球调查为基础,根据ACCA会员对于贿赂和腐败的认知与态度进行分析,该报告提供了全球范围的情况分析,旨在巩固ACCA在反贿赂领域的领军地位。

克劳斯·穆斯迈耶(Klaus Moosmayer)博士,诺华集团(Novartis)首席伦理、风险及合规官,经合组织反腐败委员会商业主席

“贿赂并不只是出现于那些经常登上头条新闻的‘大规模腐败’当中。它影响着世界各地的民众和各种规模的企业。这些‘日常腐败挑战’很可能与广为人知、金额高达数百万美元的贿赂阴谋同样有害,因为这些状况也会破坏社会对政府、管理部门和企业的信任,就如同缓慢释放但却持续产生不良后果的毒药。不过,由于‘日常贿赂’通常都在无声无息地进行,甚至有时被企业、特别是小型企业视为“营商成本”,抑或被受影响的民众看作是“生存代价”,因而很少得到关注。”

在所有国家和地区,中小企业(SME)都占据着商业机构的绝对多数,并且雇用了全球大部分劳动力——在全球范围内可以获得准确数据的国家及地区中,高达99%的正式注册企业为中小企业。但出乎意料的是,以往人们着力了解贿赂和腐败如何影响企业时,以及为了应对贿赂和腐败威胁所开发的工具与指南,主要专注于大型企业,很少有研究聚焦中小企业所面临的风险。本报告延续了我们在该领域一直开展的工作,通过调研贿赂和腐败如何损害中小企业部门得出结论:应鼓励和支持规模较小的企业抵御此类威胁。

正在推进的行动

为了加强全球普遍共识,将贿赂和腐败明确视为公共领域中不道德和不可接受的行为,国家和超国家机构、以及非政府组织和社会活动家们纷纷实施计划来提高透明度和问责制。一些值得关注的国家和超国家机构行动实例包括:

· 经合组织《关于打击国际商业交易中行贿外国公职人员行为的公约》

· 《联合国反腐败公约》,属于《联合国可持续发展目标》的组成部分

这些文件并非无懈可击,但其有效性已得到验证。需要解决的一些具体问题包括:各种不同监管体系的实用性或可理性,中小型企业对自身面临挑战的意识,以及可帮助他们应对难题的各种选择。将自上而下的主导思想与自下而上的合规与监控机制相结合,能够产生最佳成效。其最终目的是使大多数员工完全不会考虑腐败行为,同时提供工具以尽早发现极不诚实的少数个人。

ACCA的研究及成果

针对这一主题,我们分别于2013年和2019年开展了全球调查,以此帮助各方进一步了解贿赂和腐败对中小企业的影响。两次调查取得了以下一致的结果——贿赂和腐败:有悖于公平竞争;增加业务成本;导致资源分配不佳;危害中小企业的未来生存能力;损害商业声誉的威胁;加大吸引投资难度;影响员工士气;减慢决策速度;甚至会破坏整个国家的经济增长。

我们发现的大量证据表明,中小企业存在着贿赂和腐败风险,而这应当由较小的公司来解决和管理。全体受访者中,近四分之三认为,采用反贿赂和腐败政策将使公司凭借高水准的商业行为提高声誉;79%相信,这有助于防止公司违反法律;而73%都断定,此举能够增强消费者信心。

但是,许多中小企业存在担忧,引入正式的反贿赂和腐败(ABC)政策与做法会导致成本及管理负担增加。推广有效的反贿赂和腐败预防措施必须认识到,从规模角度看,针对中小企业的适当步骤与适用于大型公司或公共机构的措施有所不同。

接受调查的大多数全球受访者(67%)认为,中小企业通常不太可能在开展业务时遇到任何受贿和腐败的风险,但这一数字掩盖了地区之间的巨大差异。在中美洲,表示中小企业不会受到贿赂和腐败的受访者超过了持肯定看法的受访者,比例为37% : 27%,而在撒哈拉以南非洲,这一结果变为10% : 86%。

尽管许多人都预计,中小企业可能会遭遇欺诈行为,并且对此进行掩饰的骗局正在增加,但此前调查结果令人担忧的是,许多中小型企业似乎并未采取适当措施来缓解贿赂和腐败风险的影响。2019年的结果表明,人们对风险的意识已有所增强,并且在全球范围内基本保持一致——不过欧洲企业对该类企业面临风险的担忧出现了下降,只有55%的受访者将其视为相关因素,而22%的人并不认为这是一项问题。

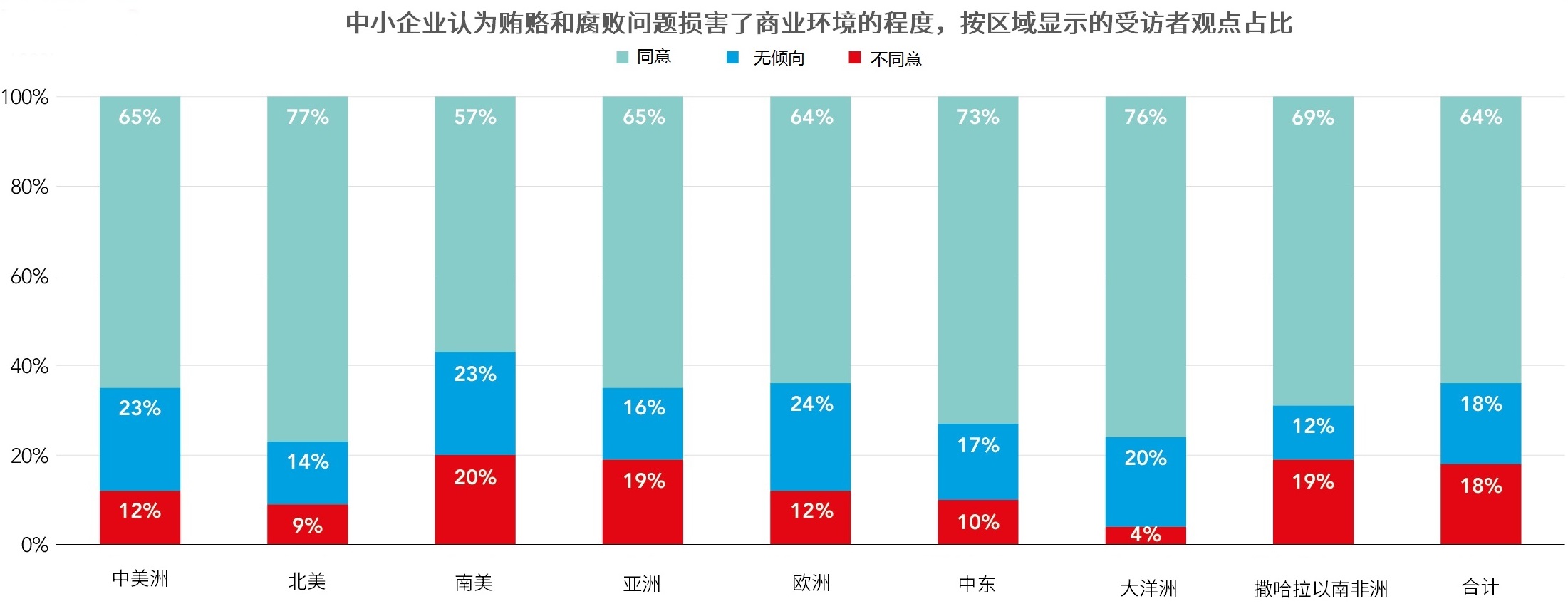

大多数中小企业(64%)均相信,贿赂和腐败对商业环境具有负面影响,其中北美(77%)和大洋洲(76%)受访者展示了最强烈的关切,但许多亚洲、南美和撒哈拉以南非洲地区受访者仍对此表示质疑。四分之一的受访者认为,中小企业不了解所在司法辖区内有关贿赂和腐败的法律定义。

全球41%的受访者指出,可能遭受制裁的风险会阻止中小企业与某些行业或市场开展业务。尽管如此,全球超过半数的受访者并不认为,反贿赂法律应纳入修改后的中小企业管理制度。最支持修改管理制度的是中美洲受访者,而最大的反对之声来自撒哈拉以南非洲。不过在疏通费的支付方面,反对修改制度的比例出现了大幅降低,全球将近一半的受访者(47%)认为,应放宽中小企业建议或支付疏通费的规定。欧洲是唯一坚决反对的地区。

调查结果显示,南美地区企业最担心因法律影响而难以开展业务,但同时,该地区受访者了解反贿赂和腐败法律的比例却最低,仅有52%。

当遇到贿赂和腐败问题时,中小企业会从多个领域寻求建议,与会计师相比,他们更愿意咨询律师以获取指导。这表明,会计师事务所有机会在中小型企业进行国内或国际交易的过程中,通过提供以企业为中心的实用型建议,增强自身作为可信赖商业顾问的地位。

研究结论

我们最新调查的结果提供了令人鼓舞的证据:对于反贿赂和腐败的各项政策与实践做出原则承诺方面,中小企业不仅已清楚认识到其道德依据,而且也明确了相关的商业效益。此外,企业强烈肯定了反贿赂和腐败计划在增强公司市场声誉方面的作用,并有53%的受访者反对放宽针对中小企业的反贿赂和腐败法律。但至关重要的是,需要足够的支持和指导来帮助中小企业坚守这一承诺。全球过半数的受访者依然认为,对于本企业的指导不足,而教育的重要性正是受访者反复谈及的主题。

在税收和许可证申请等流程中,实施电子支付机制可以大大减少腐败的发生。数字化数据传输能够促进税务信息的自动交换,从而减少企业粉饰其业务的机会——尽管监管方和执法机构访问税务机关之间共享信息的程度也受到了进一步监管的制约。

以消除经济犯罪为共同目标,促进反洗钱法规、税收透明度的要求、以及企业注册实践的协调统一,应当成为政策制定的具体内容之一。

举报法律的发展,使员工和企业能够自行将发现或怀疑的有关内部贿赂的行为报告指定的管理当局,这被认为是影响行为模式和威慑违法犯罪的最有效机制。这些措施对中小企业构成了特殊挑战,需要加大公共资金对基础设施和响应能力的支持力度,以确保其充分有效。

许多商界人士正认识到,贿赂和腐败会给整个经济造成长期伤害,而政府对此的零容忍态度,也应得到大力度地反复宣传。但为了恢复各方的信任,所有企业关于参与公平、道德交易的承诺必须透明且显而易见。中小企业如能展现出引入反贿赂和腐败实践的坚定决心,并在日常交易中采用适当的政策与程序,不但可以减少贿赂及腐败的发生,更能降低此类行为的吸引力,进而提升企业受信任程度。

在制定新政策的计划中,各国政府和国际机构必须始终高度关注消除贿赂和腐败的行为。而这些努力需要

报告下载

本文基于ACCA英文报告《Combating bribery in the SME sector 2019》,下载报告正文可点击页面相关链接部分,即可将报告直接下载到您的手机