translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

创造社会和环境价值

来自社会和环境的挑战正变得日益复杂。政府、企业和财会部门愈加将这两类问题、及由其所涵盖的影响范围组成的生态系统,视为相互关联的重点事项。

目前,人们可以利用很多工具,来确保公司战略与社会和环境成果保持一致。但与此同时,开展更加精准、更具变革性的转变,这种呼声也在不断高涨。各方越来越多地要求企业及其财务团队制定流程,切实监控与报告来自社会及环境的风险,并且完善业务模式,重新定义价值的创造方式。这正在成为一场真正的战略变革,企业通过更有效地披露和管理风险,深入理解自身的依赖性,积极探索新的机遇来参与并支持转型中的经济,使之不再与环境恶化相联系,而是重新与社会效益挂钩。

此外,投资行业也愈加关注环境、社会和治理(ESG)因素在公司价值创造与风险缓解方面的作用及重要性。这些考量因素已被广泛纳入资产评估、资产分配和风险管理等投资流程。企业的信息披露和更广泛的环境、社会和治理(ESG)数据,正成为这些投资流程的坚实基础。

ACCA和特许金融分析师协会联合编制的这份报告,全面探讨了企业和财务部门在应对这些全新挑战中所扮演的角色。

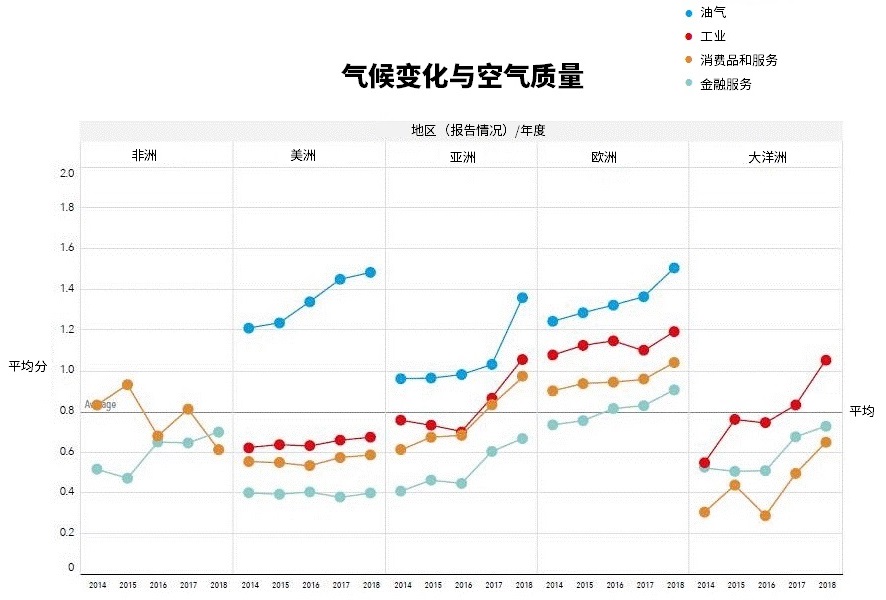

对于关键环境、社会和治理(ESG)问题的披露,企业的重视程度未能达到要求

我们与洞见供应商Datamaran合作,分析了世界各地区四个行业的公司在六大主要社会和环境问题上的披露情况。这些问题分别为:

· 气候变化与空气质量

· 工作场所的公平与包容

· 自然资本

· 人权

· 废物管理

· 产品责任

分析发现,尽管对某些问题的重视程度与去年同期相比有所提升,但在气候变化与空气质量、以及工作场所的公平与包容等方面,所有议题的披露程度仍然很低。其中某些问题的披露数量尤为稀少。有些部分的分值较低,表明企业对这些问题的重视程度明显不足。而在大多数情况下,通过分析披露工作在何种程度上未能满足监管部门和民间社会对每项问题的要求,该情况会进一步显现。

如何判断“重视程度”?

重视程度按照0-3的评分范围,综合考虑了以下变量:在一句话中提及主题的次数(以及提及主题的句子数量)、提及主题的位置(例如年报中的首席执行官致辞)。

· 在某一资料源中和/或该资料源的关键部分中被反复提及的主题,企业对其的重视程度较高;

· 主题在某一资料源中出现次数适中、或很少在关键部分中出现,则企业的重视程度中等;

· 主题在某一资料源中极少出现,重视程度列为低;

· 主题未被提及意味着,分析人员没有在报告中看到任何与主题相关的关键字。

创造未来价值的推动力

报告总结了五种披露和决策工具与框架,其均有助于创造社会和环境价值。这些工具与框架包括:

· 气候风险报告

· 自然资本

· 循环业务模型创新

· 社会影响与可持续发展目标

· 目标导向型战略

专业会计师和财务团队对于这些活动的参与至关重要。不过,若想有力应对未来的挑战,他们还需要在四个方面增强自身能力:

· 建立科学素养

· 了解社会影响

· 加强内部及外部协作

· 认识社会和环境问题的相互联系

相关文档

本文基于ACCA英文报告《Social and environmental value creation》,下载报告正文可通过页面相关链接部分或关注微信公众号完成。

手机扫描二维码,关注ACCA中国官方微信。在对话框输入“0167”,即可将报告直接下载到您的手机