translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

企业绩效管理:专注绩效

在财务计划和绩效衡量之间,企业可能会面临根本性的脱节问题。成本和利润中心并不能反映出关键决策是如何在整个企业中切实执行的。而企业绩效管理(EPM)服务*则可有效解决这一问题。

成本和利润中心之间的不衔接、以及企业的现有运作方式表明,还有许多关键问题尚未得到解决。为了改变这一局面,企业需要充分运用洞察力、预见能力、控制能力和敏捷性来设定目标,提高绩效水平和盈利能力。

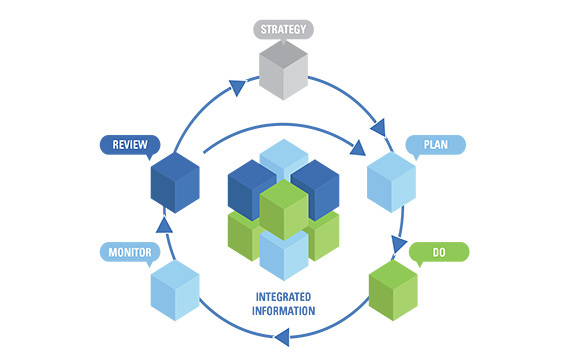

企业绩效管理(EPM)服务由以下三个核心主张组成:

1. 规划、预算和预测(PBF),其作用在于:(1)支持企业了解,正在开展的活动如何促进实现未来的长期战略;(2)根据企业的战略意图分配稀缺资源;(3)通过规划各项行动,应对不断变化的环境,助力企业达成战略目标。

2. 绩效报告,支持企业将其数据转化为富有洞察力、相关性和时效性的管理信息。这种信息是支持以事实为依据决策的核心所在。

3. 应开发盈利能力和成本分析,支持在多个层面上对成本、收入和盈利能力进行有效且高效的分析。此举与传统的利润和成本中心形成了鲜明对比。对企业来说,这种现代分析方法与战略决策的制定环节抱持着一致。

企业应将上述三个核心要素有机结合起来,积极推动绩效改进和战略交付。

企业绩效管理由规划、预算和预测;绩效报告;盈利能力与成本分析三个核心主张组成——三者的共同作用将动态推动企业绩效提升与战略交付。

弥补不足

众多企业依旧在为次优绩效管理流程而投资,因此规划、预算和预测(PBF)流程留下了许多缺陷。

同时,绩效报告流程目前存在的不足,造成了许多企业一直在使用无效“信息”,难以支持快速、有理有据的决策。

企业能够提高自身盈利能力和成本分析的范围、成熟度、动态性和深度。

如何改进

规划、预算和预测:

· 创建正确的企业文化和恰当的工作方式;

· 停止处于脱节和离散状态的规划、预算和预测活动;

· 部署有效且可扩展的技术解决方案。

绩效报告:

· 建立恰当的数据和治理基础;

· 构建有助成功的交付模式;

· 支持财务专业人员与业务部门合作。

盈利能力和成本分析:

· 提高洞见质量,拓展洞察深度;

· 设计并建立高效的分析模型;

· 优化组织模式。

*企业绩效管理服务属于毕马威会计事务所的知识产权。

手机扫描二维码,关注ACCA中国官方微信。在对话框输入“0089”,即可将报告直接下载到您的手机。