translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

中亚国家会计基础设施比较研究

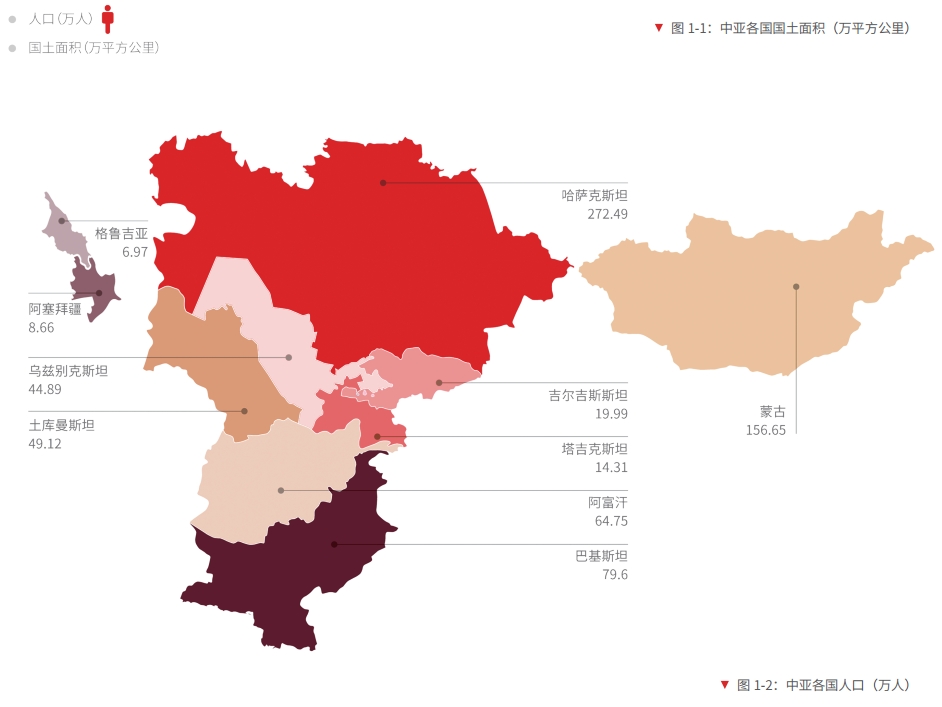

中亚区域是连接欧洲和亚洲的陆上走廊,拥有极其丰富的石油、天然气和矿产资源,其畜牧业和农业也已逐渐发达,是“一带一路”沿线国家的重要组成部分,拥有特殊的战略地位。为促进中亚区域的贸易、能源和其他重要领域的区域合作,帮助成员国的经济社会发展和减少贫困,亚洲开发银行于 1996 年倡议建立中亚区域经济合作机制(Central Asia Regional Economic Cooperation,简称 CAREC),该机制在 2002 年提升为部长级合作。目前 CAREC 成员国有:中国、蒙古、阿塞拜疆、阿富汗、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦、土库曼斯坦、格鲁吉亚和巴基斯坦。

为促进中亚国家的政策沟通、设施联通、贸易畅通、资金融通和民心相通,夯实会计基础设施至关重要。因此,本课题以 CAREC 成员国为研究对象,对中亚国家会计基础设施的情况做比较研究。

课题报告分为四部分:

第一,对中亚国家的会计环境进行比较研究,从政治环境、经济环境和法律环境三个维度展开;

第二,对中亚国家的会计准则进行比较研究,从各国对国际财务报告准则 (IFRS) 的采纳程度、准则内容和准则制定机构等三个方面展开;

第三,对中亚国家的会计人才体系进行比较研究;

第四,结论与建议。

下载报告正文可通过页面相关链接部分或关注微信公众号完成。

手机扫描二维码,关注ACCA中国官方微信。在对话框输入“0162”,即可将报告直接下载到您的手机