translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

现金依然为王?如何让基于权责发生制的会计信息在公共部门发挥最大效益

ACCA作者:Alex Metcalfe

当政府缺乏必要的财务信息、无法为市民做出最佳决策时,便会导致许多人为的不良后果。

当前,全世界75%的政府机构仍在使用某种形式的会计收付实现制,这固然有一定作用,但归根结底,该体系无法最准确地展示政府的财务健康状况,也不能支持公共部门的决策者充分筹划,开发、交付和维护民众所依赖的各种服务、项目和基础设施。长此以往,这将使民众丧失对政府的信任。

会计权责发生制如何广泛地造福社会?

会计权责发生制能够识别价值,同时有效管理公共部门的资产和负债。例如,使用该会计核算方法时,政府有一套机制来记录水井位置,并根据各口井的工作状况量化其价值,这对于评估水井能否为人们提供赖以为生的水资源至关重要。相反,在收付实现制下,水井的建造成本于第一年确认,此后便不复出现。

在这种情况下,基本上没有任何记录可以帮助管理者跟踪水井的可用性、是否需要维护,以及有没有资金来修建更多水井。本报告正是以此为例,使我们清楚认识到,会计权责发生制能够对人们的生活产生实实在在的影响。

尽管在某些司法管辖区中,水井的管理工作也许已成为一项日常工作,但对其他经济体而言,使用会计权责发生制可以使公共部门有效地管理负债并从中受益。比如,这对于养老金系统的可靠性或碳补偿计划的发展都至关重要。

支持国际标准的实施

无论具体应用方式如何,权责发生制和预算制度都将彻底改革公共部门的管理模式。正因为如此,国际会计师联合会(IFAC)和ACCA一直致力于支持、推广和实施国际公共部门会计准则(IPSAS),推动公共部门引入会计权责发生制,并且促进发展稳健的财会行业,使之有能力理解、部署并管理此类系统。

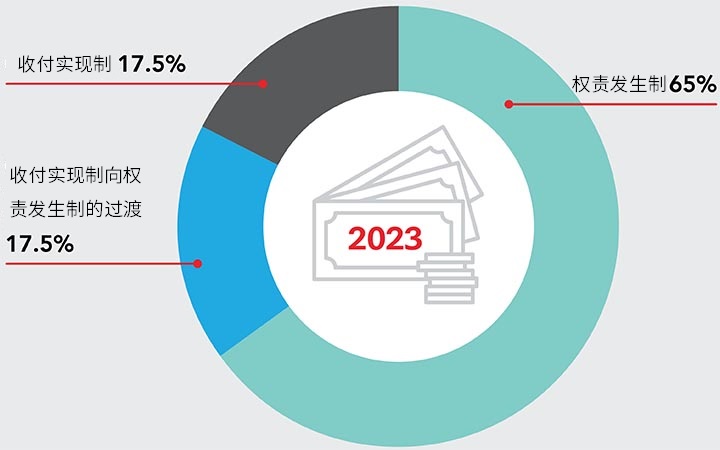

令我们倍感鼓舞的是,2018年“国际公共部门问责指数”调研发现,在被调查的政府中,65%已经、或计划在2023年之前实施会计权责发生制。随后发布的报告不仅证实了公共部门向会计权责发生制的全面过渡符合公众利益,而且还给出了30条具体建议,助力完善权责发生制的具体部署。

财务报告基准的全球应用情况汇总,2018年对比未来(2023年)

资料来源:国际会计师联合会和特许公共财政与会计协会(CIPFA),2018年

显然,一场全球性的转型正在展开,政府纷纷将财务报告的编制基础由收付实现制转为权责发生制。本报告列出了这一改变所带来的效益、以及已实施地区的经验教训,由此超越了“合规实施”的范畴,使这种向权责发生制的全球过渡创造了真正的价值。