translate(0, -860.8406647116325)' d='M154.804 384.176l412.234 406.975-48.149 48.772-485.070-478.883 484.522-500.59 49.245 47.664-394.447 407.529h1094.134v68.535h-1112.468z' /></svg>)

translate(0, -860.8406647116325)' d='M1146.737 384.176l-412.234 406.975 48.149 48.772 485.070-478.883-484.522-500.59-49.245 47.664 394.447 407.529h-1094.134v68.535h1112.468z' /></svg>)

可解释的人工智能:以用户为核心

可解释的人工智能系统是推动企业大规模采用该技术的关键。

在会计领域中,人工智能(AI)既不意味着完全的自动化,也非不切实际的空想。利用AI来增强员工能力、而不是加以替代,这种折中的方式能够取得最佳效果——但前提是,人们需要了解AI的行为方式,即此类系统应具有可解释性。

可解释的AI(XAI)着重关注的是:算法的作用不仅在于提供分析成果,而且还能就如何得出结论与用户共享支持信息。可解释AI系统的构建方法旨在揭示算法的内部工作原理,并且/或者透露出一些影响算法输出结果的因素。此外,其设计理念还包括,使这些信息能够以人类可读的方式加以使用,而不是隐藏在代码当中。

本报告从财会从业人员的角度出发,探讨了这种可解释性。可解释性有助他们能更明确地评估市场上供应商推出的各种解决方案,同时进一步加强已使用AI系统的价值,通过这些方式提高AI投资回报率。另一方面,使用AI工具来管理数据,能够强化审计与鉴证服务功能。报告还列举了一些来自市场参与者的实际案例,以展示当前的发展情况。

面向市场参与者的主要建议:

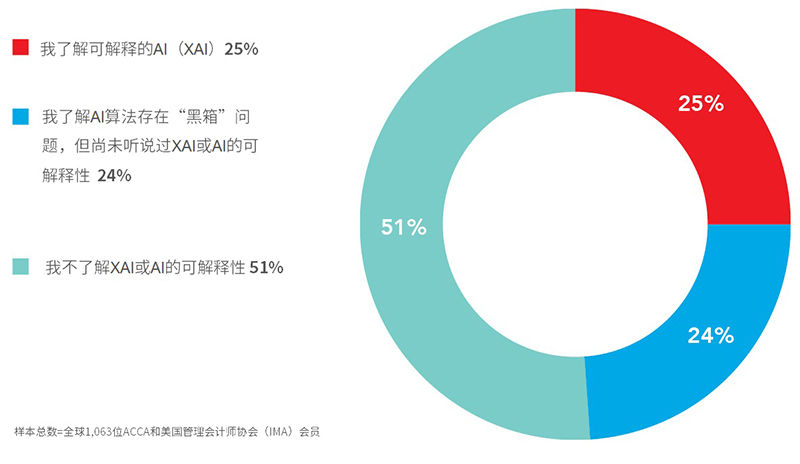

· 持续跟踪,了解AI不断变化的趋势:51%的受访者不了解可解释的AI,这削弱了他们的参与能力。本报告列出了这一新兴领域中的一些关键发展动态,以提高读者的认知水平。

· 提防过分简单的叙述:对会计行业而言,AI既不意味着完全的自动化,也非不切实际的空想。利用AI来增强员工能力、而不是加以替代,这种折中的方式能够取得最佳效果——但前提是,人们需要了解AI的行为方式,即此类系统应具有可解释性。

· 在企业的技术应用之中融入可解释性:考虑所需的可解释性级别,及其如何助力应用模式的表现、合乎道德的使用以及法律合规性等。政府和监管等机构中的决策者经常听到的是AI行业开发者/供应商的意见。本报告从用户/需求方的角度对这些意见进行了补充,以便将消费端的需求纳入政策考量之中。

面向决策者的主要建议:

· 可解释性能够赋能消费者和监管方:提高可解释性可以减小熟悉AI的专家与广大公众之间的巨大认识差距。对于监管机构来说,面对各种算法在整个市场中日渐普及的局面,如果能更好地了解影响算法的相关因素,无疑有助于降低系统风险。

· 强调可解释性是一项重要的设计原则:通过支持行业继续(实际上是加倍努力地)将可解释性作为核心功能纳入产品开发过程,可以营造出一种创新与监管相对平衡的环境。